Cómo es la fórmula de Midas para acertar en la Bolsa y hacerse rico

En el argot académico se la conoce como Black-Scholes, aunque la intervención posterior de Merton con el modelo del cohete fue decisiva en el rumbo que tomó.

En los corrillos de agentes de Bolsa se invoca una fórmula inventada hace 50 años, coloquialmente llamada de Midas (por el rey de Frigia que, según una leyenda, convertía en oro todo lo que tocaba), que proyecta los precios de las inversiones financieras para obtener ganancias minimizando riesgos.

Tiene detrás una larga historia que arranca en la década de 1930, cuando los académicos decidieron averiguar si los agentes bursátiles podían realmente predecir cómo cambiaban los precios.

Al no hallar ninguna base científica para esa creencia, realizaron una serie de experimentos, uno de ellos, lanzar dardos a un ejemplar del Wall Street Journal con los ojos vendados, y resultó ser que al cabo del año superaron las predicciones de los mejores corredores.

Hubo así sucesivas adaptaciones en el desafío de los científicos a los operadores de los mercados.

Hasta que en 1973 Black, Scholes y Merton maravillaron al mundo académico por sus asombrosas ideas y su absoluta audacia.

Utilizando la noción de tiempo continuo, el valor de la opción podía recalcularse constantemente y el riesgo, eliminarse continuamente.

A lo largo de la década de 1960, los académicos desarrollaron sus modelos, convencidos de que si podían describir matemáticamente la confianza emocional de los inversores, resolverían el problema.

Mercados futuros

Los riesgos de las acciones podían cubrirse con futuros, los de los futuros con transacciones de divisas y todos ellos con una panoplia de nuevos y complejos derivados financieros, varios de ellos inventados expresamente para explotar la fórmula de Black-Scholes.

Merton había estudiado las teorías de un matemático japonés llamado Kiyoshi Ito que había enfrentado un problema similar al de Black y Scholes. Y aplicó la lógica de los cohetes.

Para trazar su trayectoria era necesario saber exactamente dónde se encontraba, no sólo segundo a segundo sino todo el tiempo.

Ito había desarrollado una forma de dividir el tiempo en parcelas infinitamente pequeñas, hasta convertirlo en un continuo, de modo que la trayectoria pudiera actualizarse constantemente.

Y 25 años después de que se les ocurriera su fórmula, los arquitectos de esta revolución recibieron el máximo galardón: Fischer Black había fallecido, pero Scholes y Merton recibieron el Premio del Banco de Suecia en Ciencias Económicas en memoria de Alfred Nobel en 1997.

Bancarrota

Hubo una prueba de fuego que no estaba en ninguna previsión: los autores de la fórmula de Midas, Scholes y Merton, en el apogeo de su reputación unieron fuerzas con los mejores corredores de bolsa de Wall Street y crearon el fondo Long Term Capital Management (LTCM), que alcanzó un éxito espectacular, con rendimientos de hasta el 43% para sus inversores.

En cuestión de meses habían juntado capitales por US$3.000 millones (más de US$6.000 millones hoy) para financiar una de las estrategias de inversión más ambiciosas de la historia.

Pero en el verano de 1997, ocurrió un hecho que no se había contemplado en ningún modelo matemático: los precios de las propiedades se desplomaron en toda Tailandia, lo que desató un pánico que se extendió por toda Asia y los bancos quebraron desde Japón hasta Indonesia.

A medida que los precios subían y bajaban como nunca antes, los modelos que utilizaban los operadores empezaron a ofrecerles resultados extraños, por lo que confiaron en su instinto.

En LTCM los modelos indicaban que todo volvería a la normalidad pronto. No había razón para entrar en pánico.

Después de todo, si alguna de sus apuestas salía mal, todo lo que necesitaban era otra apuesta en la dirección opuesta.

A medida que el pánico se extendía, las opciones costaban cada vez más, y LTCM hizo lo contrario que los operadores normales: comenzó a endeudarse en US$100.000 millones.

Al año siguiente ocurrió algo que nadie había considerado posible: Rusia, uno de los países más grandes del mundo, de repente y sin explicación alguna, se negó a pagar todas sus deudas internacionales y ahi sí hicieron agua todos los cálculos de los modelos de LTCM.

En el curso de seis semanas, perdió US$4.000 millones y al final la Reserva Federal, el banco central de EEUU, no tuvo más opción que organizar un rescate de LTCM.

Sus inversores, entre ellos, fondos de pensiones, el Banco Central de Italia y el Barclays Bank de Reino Unido, perdieron una media de US$200 millones cada uno.

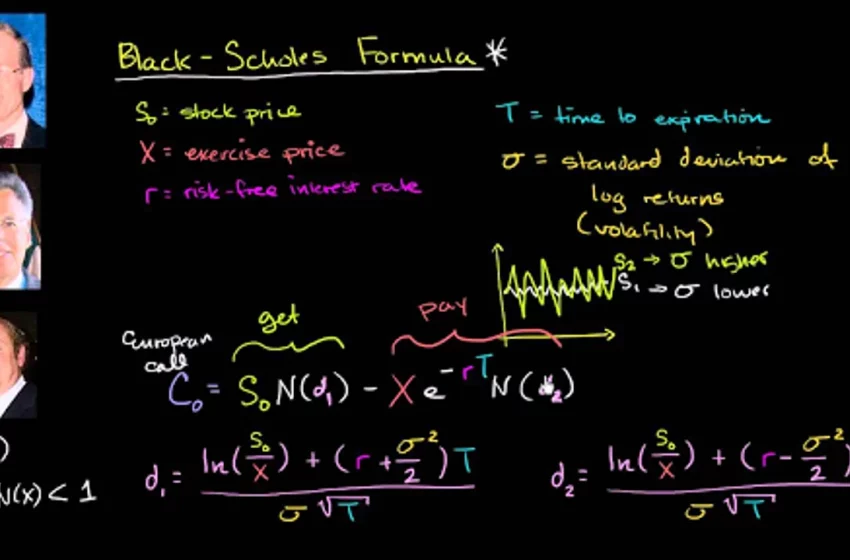

La esencia del problema se plantea con los siguientes elementos que valoran una opción:

- el precio de la acción

- su volatilidad

- la duración del contrato

- la tasa de interés

- el nivel de riesgo

Todos, cuantificables excepto uno: el nivel de riesgo.

Pensaron lateralmente: si no podían medir el riesgo con exactitud, tal vez podrían hacerlo menos significativo de alguna manera.

Partieron de la vieja idea de la cobertura, en la que los tahúres cubrían sus apuestas apostando en la dirección opuesta.

El método que idearon se convertiría en uno de los descubrimientos más importantes de la economía del siglo XX.

Crearon un portafolio teórico, una mezcla de acciones y opciones.

Cuando alguna fluctuaba hacia arriba o hacia abajo, intentaban cancelar el movimiento haciendo otro arriesgado en la dirección opuesta.

Su objetivo era mantener el valor general del portafolio en perfecto equilibrio.

Vigencia

El modelo de Black-Scholes sigue siendo utilizado millones de veces al día, a menudo con algunos ajustes, por operadores que supuestamente saben cuándo confiar en él y cuándo recurrir a su intuición.

Y los mercados financieros no han dejado de ser lugares llenos de peligros, que enriquecen a algunos en los buenos tiempos, y empobrecen a muchos en los malos.

Fuente: NA